生命保険料控除ってなーに?

生命保険料控除額はどうやって計算してるの?

生命保険料控除でどのくらいの金額が返ってくるの?

そんな疑問をお持ちの方へ向けてこの記事を書いています。

目次

こんにちわ、FPネコのぶっちゃと言います。2級・ファイナンシャルプランニング技能士、日本証券業協会・1種外務員資格を取得しています。

さて、今回は、生命保険料控除とは一体何なのか、控除によってどのくらいの金額が返ってくるのかについて書いてみました。

現在、日本人の約8割が生命保険に加入していると言われています。

つまり、日本人の8割は生命保険料控除の恩恵を受けているということになります。

しかし、その中で生命保険料控除について理解できていない人も少なからずいると思います。

この記事を読めば、生命保険料控除の仕組みや所得税、住民税がどのくらい軽減するのかを理解することができます。

具体的な計算方法も書いてありますのでぜひ、最後までご覧ください。

控除とは

控除とは「ある金額を差し引く」という意味ですが、種類は大きく分けて2つあります。

- 「所得控除」

- 「税額控除」

所得控除は、課税される所得金額から控除額分を差し引くことができる制度です。

所得控除には、社会保険料控除、地震保険料控除、医療費控除などがあります。

税額控除は、税金を決めてそこから直接、ある金額を差し引くことができる制度です。

税額控除の代表は、住宅ローン控除です。

今回お話しする、生命保険料控除は所得控除になります。

生命保険料控除とは

生命保険料控除とは、1年間に支払った生命保険料の金額に応じて、その年の所得から差し引くことができる制度です。

生命保険料控除によって、課税される所得が低くなることによって所得税、住民税を軽減することができます。

ただ、保険金の受取人が契約者またはその配偶者、一定の親族でないと生命保険料控除の対象にならないので注意が必要です。

また、生命保険料控除には、「新制度」と「旧制度」があります。

- 「新制度」とは、2012年1月1日以降に締結した契約を対象とする制度

- 「旧制度」とは、2011年12月31日以前に締結した契約を対象とした制度

もし、2011年12月31日以前の契約を2012年1月1日以降に契約の更新、転換、特約の付加を行うと、以後の契約全体の保険料が「新制度」の対象になります。

また「新制度」では、災害入院特約、災害割増特約など身体傷害のみを原因として保険金が支払われる特約にかかっている保険料は控除の対象外になるので注意が必要です。

生命保険料控除の区分

生命保険料控除は、保障内容ごとに以下の3つに区分されます。

- 一般生命保険料控除

- 介護医療保険料控除

- 個人年金保険料控除

一般生命保険料控除の対象は、定期保険、終身保険、学資保険など死亡保障のついた保険です。

介護医療保険料控除の対象は、がん保険、医療保険、介護保険など入院または通院等に関わる保険です。

個人年金保険料控除の対象は、名前の通り、個人年金保険など個人年金保険料税制適格特約が付加されている保険です。

※介護医療保険料控除は「新制度」になって追加された項目になります。(「旧制度」は、一般生命保険料控除と個人年金保険料控除のみ)

もし、自分が加入している保険がどの区分か分からない時には、保険会社にしっかりと確認するようにしてください。

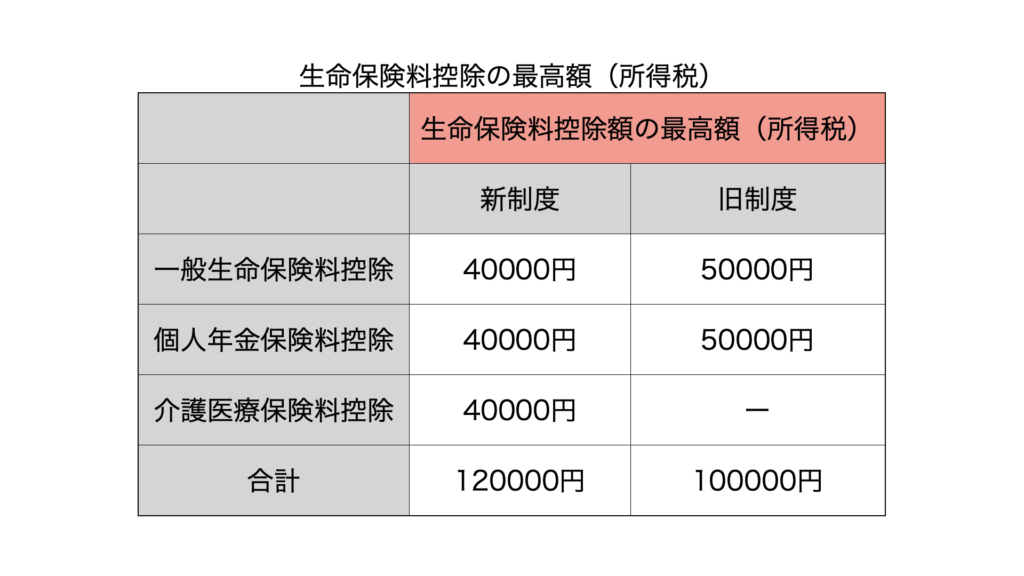

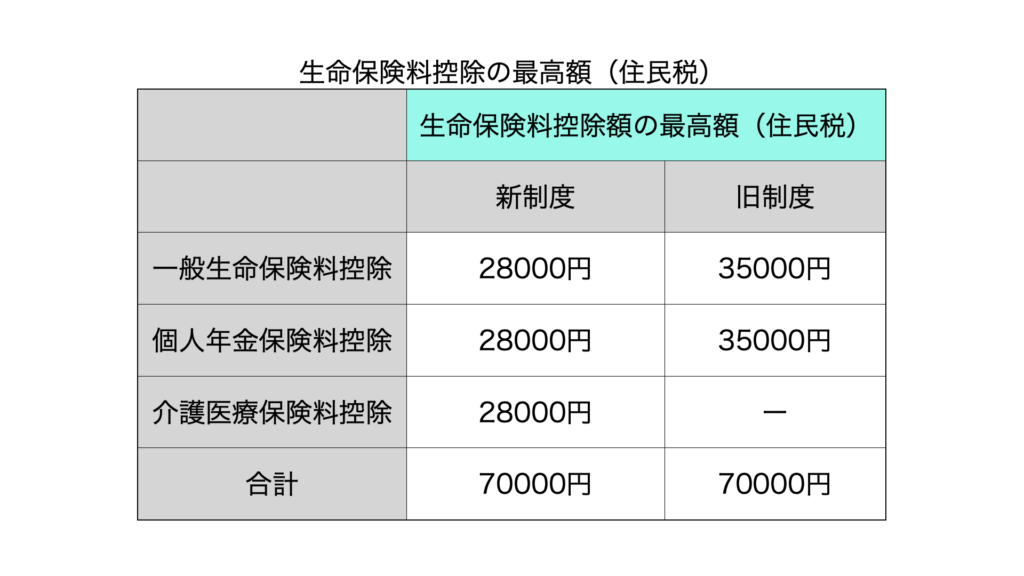

生命保険料控除額(最高額)

ここで、生命保険料控除額の最高額を所得税、住民税それぞれ知っておきましょう。

以下の表をご覧ください。

所得税、住民税共に区分ごとに最高額(上限額)が決まっています。

つまり、1つの区分だけでは満額の控除を受けることはできないということになります。

生命保険料控除額の計算式

次に、支払った保険料に対してどのくらいの控除額になるのか具体的な計算式を見てみましょう。

上記の表を見ながら、例を使って、生命保険料控除額を求めてみます。

会社員Aさんは、「新制度」の一般生命保険料控除の対象の保険に加入していて、年間の支払い保険料が50000円です。その場合、所得税分の生命保険料控除額は、

40000円超<50000円<80000円以下より

50000×1/4+20000=32500円

となります。

住民税分の生命保険料控除額は、

32000円超<50000円<56000円以下より

50000×1/4+14000=26500円

となります。

※僕は、最初上記の数字がそのまま、所得税、住民税から差し引かれると最初は思っていました。

しかし、それは間違いでした!

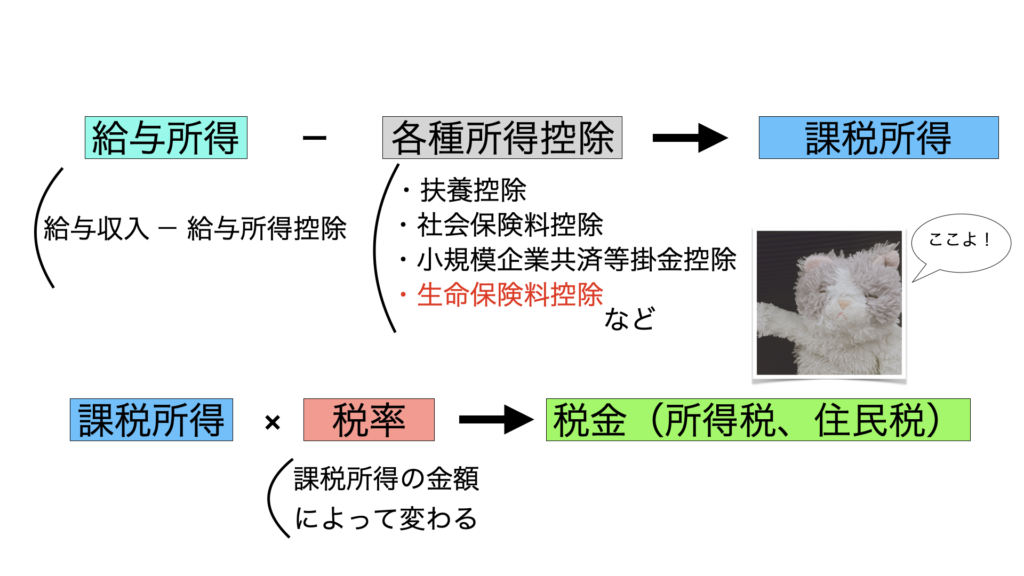

税率をかける前の課税所得を求める前に差し引かれることになります。

税率をかける前の課税所得、、、って?

そんな方にも理解できるように、会社員の場合、収入から税金を求めるまでの簡単な流れを図にしたので参考にしてみてください。

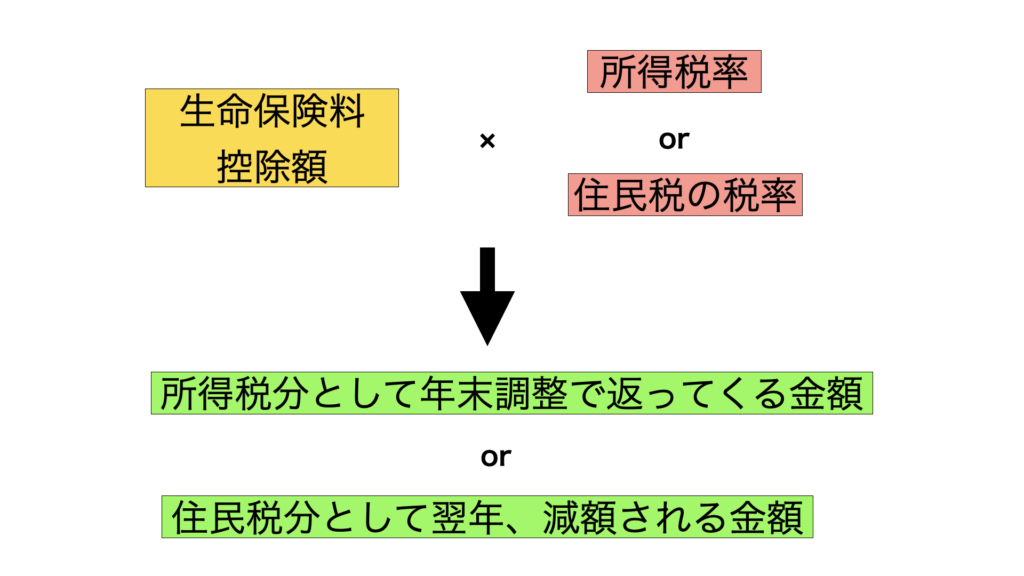

生命保険料控除によってどのくらい金額が返ってくるの?

控除額の算出方法は分かったけど、実際、生命保険料控除によってどのくらい金額が返ってくるの?

皆さんが一番知りたいのはここですよね。

ちなみに勉強する前は、ぼくはそこしか気にしていませんでしたw

所得税、住民税の負担が、どのくらい軽減するかを求める方法を下記の図に示しました。

以上の知識を踏まえて、会社員Bさんを例にして実際に計算してみました。

会社員Bさんの条件は以下の通りになります。

- 課税所得が400万円(生命保険料控除は差し引く前の金額)の会社員

- 新制度の一般生命保険料を年額6万円

- 新制度の介護医療保険料を年額4万円

所得税分、住民税分それぞれ分けてみました。まずは所得税分からです。

所得税分

まずは、所得税分の生命保険料控除額を求めます。

一般生命保険料控除額は、

60000×1/4+20000=35000円

介護医療保険料控除額は、

40000×1/2+10000=30000円

合計すると、35000+30000=65000円

これで所得税分の生命保険料控除額が65000円と求まりました。

あとはこの金額に所得税率をかけることによって所得税がどのくらいの返ってくるのかを求めます。

所得税率は課税所得金額によって変わります。

会社員Bさんの課税所得金額は400万円なので、上記の表から所得税率は20%ということがわかります。よって、先ほど求めた、生命保険料控除額の65000円を用いると、

65000×20%=13000円

となり、会社員Bさんは年末調整により13000円が返ってくるという結果になりました。

住民税分

次に住民税分を同じように求めてみます。

一般生命保険料控除額は、

56000円超のため、28000円

介護医療保険料控除額は、

40000×1/4+14000=24000円

合計すると、28000+24000=52000円

これで住民税分の生命保険料控除額が52000円と求まりました。

先ほど、所得税率は所得によって変わるものとご説明しました。

しかし、住民税の税率は所得によらず一律の10%です。よって、

52000×10%=5200円

となり、会社員Bさんは翌年の住民税が5200円軽減するという結果になりました。

まとめ

ここまで読んで頂けた方は、生命保険料控除の仕組み、どのくらい返ってくるのかを理解できたかと思います。

もしかすると、「え!?それだけしか返ってこないの?」と思った方もいるのではないでしょうか。

僕の飼い主にも自分の保険で計算してもらいましたが、「支払っている保険料から考えると結構少ないんやね!」と驚いていましたw

皆さんも、自分の支払っている生命保険料から生命保険料控除額を求めて、どのくらいの金額が返ってくるのかまで計算してみてください。

ぼくみたいな猫でもできるぐらいなので皆さんなら簡単に求めれるはずです( ・∇・)

最後まで読んでいただきありがとうございました(^ ^)

以上、ぶっちゃのアウトプットでした!またね〜!!

SNSやってます!フォローしていただけると僕がかなり喜びます!

・X (旧Twitter)→ ぶっちゃ 😺VTuber🍙

・Instagram → ぶっちゃ😺VTuber🍙

コメント