2022年12月30日更新

ネット銀行結局どこが良いの?

資産形成していきたいけど投資はまだ抵抗があるから銀行に預けたいな〜。

生活感などから、自分に向いているネット銀行を探してるんだよね〜。

そんな方へ向けて書いています。

目次

こんにちわ、FPネコのぶっちゃと言います。2級・ファイナンシャルプランニング技能士、日本証券業協会・1種外務員資格を取得しています。

今回はおすすめのネット銀行5選ということで5つのネット銀行をご紹介していこうと思います。

結論、この記事を読むことで自分に合ったネット銀行が見つかります。

近年、ネット銀行の数も増えてきています。どの銀行が一番良いのか迷ってしまって、口座開設まで行きついていない方も多いのではないでしょうか?

というわけで、皆さんに関わりのありそうな特徴でもある、金利、手数料、利便性の3つに注目しておすすめのネット銀行をご紹介していきます。

おすすめのネット銀行5つそれぞれのメリット、デメリットも簡潔に解説していきますので、最後まで読んで、自分に向いているネット銀行を見つけてみてください!

ネット銀行と特徴

まず、そもそもネット銀行とは何なのか、特徴、注意点はどんなことが挙げられるのか説明していきます。

ネット銀行

ネット銀行とは窓口や独自のATMや通帳を持たないネット上の銀行のことです。

店舗を持たないため、店舗代、人件費を削減できます。そして、その浮いた部分を金利の高さ、各種手数料の低さへ還元してくれているのが特徴になります。

さまざまなことがネット上で完結できるため利便性も兼ね備えています。

ネット銀行の特徴

ネット銀行の特徴を3つに分けて説明していきます。

- 金利の高さ

- 手数料の低さ

- 利便性の高さ

1. 金利の高さ

基本的に普通預金金利が都市銀行や地方銀行に比べて高いネット銀行が多いです。都市銀行や地方銀行では、税引前で0.001%の金利がほとんどだと思います。しかし、ネット銀行では税引前で0.01~0.2%と10倍〜200倍の金利の高さの銀行もあります。

2.手数料の低さ

都市銀行、地方銀行では振込手数料が高いところでは800円もかかることがあります。また、ATMでの時間外取引に関しては高いところでは300円ほど手数料がかかることもあります。

しかし、多くのネット銀行では、振込手数料、ATM手数料を無料にする方法があります。

基本的にネット銀行には、ステージやランクの制度があり、その位によって振込手数料、ATM手数料を無料にできる回数が決められています。

3.利便性の高さ

ネット銀行は口座開設や各種手続きをネット上またはアプリ上で行うことができます。つまり、銀行の窓口へ足を運ぶなどの手間は一切要らず行えます。

また、キャッシュカードを使わず、アプリを使用してATMで入出金をできるネット銀行もあります。

また、都市銀行、地方銀行と違って、ネット銀行は、24時間使用可能です。例えば、飲み会の3次会へ行くときにコンビニで夜中お金を下ろすことになっても何時でも下ろすことができます。

そして、定額自動入金サービスに対応しているネット銀行もあります。これは別の銀行から自分のネット銀行へ定額を自動入金させることができるサービスです。例えば、給与振込口座が都市銀行や地方銀行で指定されている場合、毎月金額を決めて自動で自分のネット銀行に入金させることができます。

ネット銀行の注意点

ネット銀行の注意点を以下の2つお話ししておきます。

- ネットワーク障害やメンテナンス時はサービスが利用不可

- 引落口座に設定できないことがある

1.ネットワーク障害やメンテナンス時はサービスが利用不可

これはネット上サービスである限り避けては通れないと思いますが、ネットワーク障害の際には、一時的に各サービスを使用することが出来なくなります。また、定期的なメンテナンスもあります。その際にも使用できなくなります。

ネット銀行でも複数に分けておくこと、あらかじめメンテナンスの日時を把握しておくことなどで対策してください。

2.引落口座に設定できないことがある

光熱費や水道代など銀行口座から引き落としで支払っている場合ネット銀行では対応していない可能性があります。もし、ネット銀行を引落口座に使用したい場合は口座開設前に確認しておくと良いと思います。

おすすめのネット銀行その1「楽天銀行」

楽天銀行は、イーバンク銀行という名前で、国内2番目のネット銀行として2001年に誕生しました。そして2010年に商号を「楽天銀行」へ変更され現在に至ります。

今では1300万の口座を超える日本最大級のインターネット銀行になっております。楽天経済圏の方はすでに口座開設している方は多いのではないでしょうか。

楽天銀行のメリット・デメリットの一覧はこちらです。

楽天銀行のメリット

- 普通預金の金利が最大0.1%

- ステージによって振込手数料、ATM手数料が無料

- 利用できるATMが多い

- 楽天市場での買い物時のポイント還元率+1up

楽天銀行のデメリット

- 普通預金金利0.1%には残高上限がある

- 楽天経済圏を使用しない場合は楽天銀行を使う必要ある?

それぞれ解説していきます。

楽天銀行のメリット

1. 普通預金の金利が最大0.1%

通常、楽天銀行の普通預金金利は税引前で0.02%です。しかし、マネーブリッジという楽天証券の口座と連携させるサービスを用いることによって普通預金金利が税引前で0.02%から0.1%になります。(残高が300万円まで)

これは楽天証券で投資をしていなくても証券口座を開設して、楽天銀行と連携させとくだけでOKです。

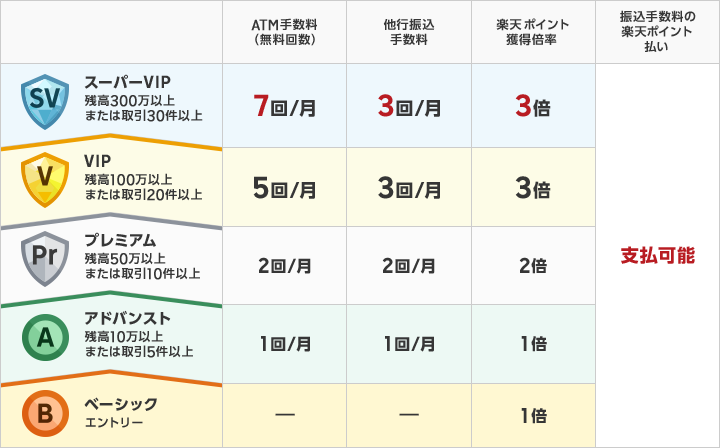

2.ステージによって振込手数料、ATM手数料が無料に!

楽天銀行には、ハッピープログラムという会員ステージが設けられており、最大で振込手数料が月3回無料、ATM手数料が月7回無料になります。

上記の表のように各ランクの条件が決まっております。詳しく知りたい方は、下記の公式HPで確認して下さい。

3.利用できるATMが多い

ネット銀行の特徴として使用できるATMの数が少ないことも挙げられます。しかし、楽天銀行では、ゆうちょ銀行、セブン銀行、ローソン銀行など9つの銀行ATMが対応となっています。

4.楽天市場での買い物時のポイント還元率+1up

楽天市場でお買い物をする際に、楽天カードの支払い先を楽天銀行に設定しておくともらえるポイント還元率が1%増えます。

楽天経済圏のお話しになってしまいますが、他にも楽天が提供する各種サービスを利用する際には、さまざまな特典があります。

楽天銀行のデメリット

1.普通預金金利0.1%には残高上限がある

メリットのところで少しだけ触れましたが、預金残高が300万円を超えた金額については普通預金金利が0.04%に減少してしまいます。もちろん都市銀行、地方銀行に比べるとまだまだ高い方ですが、減少と考えると気持ち的にも下がる部分がありますよね?

300万円を超えるお金に関しては別の銀行口座に入れるなどで対策するのが良いと思います。

2.楽天経済圏を使用しない場合は楽天銀行を使う必要ある?

正直、楽天経済圏を今後も使うつもりのない方にとっては楽天銀行を使用するメリットは少ないかもしれません。別のネット銀行では無条件で金利も高いものや各手数料の無料回数が多いとこもありますので、楽天銀行を選ぶ必要性は低くなってしまいます。

楽天銀行はこんな自分に向いている銀行

- 楽天経済圏を使用している方

- 楽天証券で投資をしている方

- 手数料の無料回数を求める方

- 利用できるATMの数を求める方

- 現金は300万円以下しか預けない方

おすすめのネット銀行その2「住信SBIネット銀行」

住信SBIネット銀行は、2007年9月からサービスが開始され、現在ではネット銀行の代表格とされています。

住信SBIネット銀行のメリット・デメリットの一覧はこちらです。

住信SBIネット銀行のメリット

- SBI証券との連携により金利0.01%

- 生体認証登録によりATM手数料、振込手数料が5回無料!

- キャッシュカード無しでATM取引が可能

- 定額自動サービス

- 外貨の為替コストが低い

住信SBIネット銀行のデメリット

唯一の欠点の金利の低さ

それぞれ解説していきます。

住信SBIネット銀行のメリット

1.SBI証券との連携により金利0.01%

SBI証券の口座を開設し、連携させるとSBIハイブリッド預金という円預金を作ることができます。先ほどの楽天銀行には遠く及びませんがこの預金の金利は税引前で0.01%です。

SBIハイブリッド預金は、SBI証券で投資を行うに当たってとても便利な機能です。しかし、投資をしていなくても連携させるだけで税引前の金利が0.01%になるのであれば連携させて損はないはずです。

ただ、住信SBIネット銀行の代表口座の普通預金金利が0.01%になるわけではないことに注意が必要です。あくまでSBIハイブリッド預金へ預け入れているお金にかかる金利が税引前で0.01%です。

2.生体認証登録によりATM手数料、振込手数料が5回無料!

住信SBIネット銀行にはスマートプログラムというランクステージが設けられています。このランクによってATM手数料の無料回数、振込手数料の無料回数が決まります。それぞれのランクの無料回数は下記の表をご覧ください。

スマート認証NEOを登録するだけでランク2に上がることができますが、ランク3、ランク4に関しては条件的にも厳しくなります。

スマート認証NEOは、生体認証で強力なセキュリティ対策を行ない、アプリとスマートフォンに登録された本人確認情報を紐付けるための機能です。

実際、ランク2のATM手数料の無料回数5回、振込手数料の無料回数5回でほとんどの人は事足りると思います。もしランク3、ランク4に興味のある方は下記の公式HPにて確認してみて下さい。

住信SBIネット銀行の公式HP(スマートプログラムについて)

3.キャッシュカード無しでATM取引が可能

住信SBIネット銀行では、キャッシュカード無しで、アプリを使うことによってATMで入出金することができます。これにより、普段からキャッシュカードを持ち歩く必要がなくなります。また、キャッシュカードを落としたり、盗まれたりというリスク対策にもなります。

ただ、この機能を使用する場合、先ほどのスマート認証NEOの登録が必須条件です。

4.定額自動サービス

住信SBIネット銀行には、定額自動入金、定額自動振込、定額自動振替の3つの定額自動サービスがあります。

毎月決まったタイミングで定額を他の銀行から住信SBIネット銀行に移動させたり逆に住信SBIネット銀行から他の銀行へ移動させることができます。

給与振込口座が低金利の銀行の口座指定の会社員の方などはかなり助かるサービスなのではないでしょうか。

また、家賃の支払いや住宅ローンの支払いで指定の銀行口座へ自動振込にしておくとかなり便利ですよね。

5.外貨の為替コストが低い

米ドルの場合、都市銀行や地方銀行では1ドルあたり2円ほどかかりますが住信SBIネット銀行では6銭で済みます。外貨積立設定にするとさらに低い1ドルあたり3銭の手数料になります。例えば、都市銀行、地方銀行の場合、100ドル買うと200円の手数料がかかることになりますが、住信SBIネット銀行では6円の手数料で済みます。

SBI証券で米ドルの投資をする方はかなりメリットとして大きいと思います。

住信SBIネット銀行のデメリット

唯一の欠点の金利の低さ

住信SBIネット銀行は、普通預金の金利が税引前で0.001%と都市銀行、地方銀行と同じくかなりの低金利となっています。SBIハイブリッド預金にしても0.01%なので唯一と言ってもいいデメリットだと思います。

住信SBIネット銀行はこんな自分に向いている銀行

- 高金利を求めない方

- スマホでATMや定額自動入金サービスなど利便性を求める方

- SBI証券で投資をする方

- 外貨の資産を持ちたい方

おすすめのネット銀行その3「あおぞら銀行BANK支店」

あおぞら銀行BANK支店はあおぞら銀行の店舗や窓口を持たないネット銀行です。あおぞら銀行としての歴史はとても古く1957年にもなります。

あおぞら銀行BANK支店のメリット・デメリットの一覧はこちらです。

あおぞら銀行BANK支店のメリット

- 無条件で普通預金の金利が0.2%

- 入出金手数料がゆうちょATMなら何度でも無料

- 何かあれば有人店舗もある

- 目的別の貯蓄預金

あおぞら銀行BANK支店のデメリット

- 振り込み手数料を無料にする条件が厳しい

- 振込はアプリでできない

- 無料で使えるATMが少ない

それぞれ解説していきます。

あおぞら銀行BANK支店のメリット

1.無条件で普通預金の金利が0.2%

他のネット銀行のように証券会社と連携させるなどの条件は一切いらず、普通預金の金利が税引前で0.2%です。銀行業界1の高金利と言えると思います。

これがあおぞら銀行BANK支店最大のメリットとも言えるでしょう。

2.入出金手数料がゆうちょATMなら何度でも無料

ゆうちょ銀行のATMであれば無料回数などの制限なしで何度でも無料で入出金させることが可能です。また、セブン銀行も使うことができ、セブン銀行の場合は、入金であれば何度でも手数料は無料です。

3.何かあれば有人店舗もある

ネット銀行と言えば店舗や窓口がないことが当たり前ですが、あおぞら銀行にはもともと店舗があるので、何か困ったことがあれば、相談することが可能なので安心です。

全国の19ヶ所に店舗があるので、ここも安心材料だと思います。

4.目的別の貯蓄預金

BANK The Savingsという目的別に積み立てていく貯蓄用の預金を作ることができます。旅行用であったり、プレゼント用であったりとそれぞれ最大で20個の目的別預金を作成可能です。

積立方法は3つあり、デビット積立、毎月定額積立、手動積立があります。普通預金口座からの振替をして積み立てていくことになります。しかもこの金利も税引前で0.2%です。

あおぞら銀行BANK支店のデメリット

1.振り込み手数料を無料にする条件が厳しい

あおぞら銀行BANK支店は、元々、振込の手数料の最大無料回数が他のネット銀行と比べて少ないです。また、無料にするための条件もなかなか厳しいので、無料回数のためだけに条件をクリアしようとするのはおすすめできません。条件が気になる方は下記の公式HPでご確認ください。

2.振込はアプリでできない

他のネット銀行ではアプリ上で振込もできるとこが多いですが、あおぞら銀行BANK支店は、インターネットバンキングを用いてネット上で行う必要があります。

都市銀行や地方銀行のように店舗へ足を運ぶ必要はありませんが他のネット銀行に比べると手間がかかることになります。

3.無料で使えるATMが少ない

先ほど、メリットのとこでお話ししたように、ゆうちょ銀行は、利用回数の制限なく何度でも無料で入出金できます。セブン銀行は、入金であれば何度でも無料で行えます。しかし、出金には最低でも110円の手数料がかかります。

その他、対象であるローソン銀行やファミリーマートのイーネット、都市銀行などではそれぞれ提携金融機関によって決められた手数料がかかることになります。

あおぞら銀行BANK支店はこんな自分に向いている銀行

- 貯蓄用のネット銀行を探している方

- ゆうちょ銀行のATMが家の近くにある方

- 有人店舗はあって欲しい方

おすすめのネット銀行その4「auじぶん銀行」

auじぶん銀行は、KDDIと三菱UFJ銀行が共同出資して設立された有人店舗のないネット銀行です。

auじぶん銀行のメリット・デメリットの一覧はこちらです。

auじぶん銀行のメリット

- 条件達成により金利が0.2%

- 手数料無料が無条件で備わっている

- 定額自動入金サービス

- キャッシュカード無しでATM取引が可能

auじぶん銀行のデメリット

- 金利を0.2%にするために条件がある

- アプリで入出金できるがロック解除の手間がある

それぞれ解説していきます。

auじぶん銀行のメリット

1.条件達成により金利が0.2%

auじぶん銀行では、3つの条件を達成すると普通預金の金利を税引前で0.2%にすることができます。あおぞら銀行と並んで業界トップの高金利です。3つの条件は以下の通りです。

- au Payとauじぶん銀行の口座連携

- au Payカードの支払い先にauじぶん銀行を設定

- auカブコム証券とauじぶん銀行を口座連携

高金利である0.2%をゲットできることを踏まえると、3つの条件ともそこまで難易度的に高くはないと思います。auカブコム証券も投資しなければならないという訳ではないのでご安心ください。あくまで口座連携でOKです。

2.手数料無料が無条件で備わっている

auじぶん銀行にはじぶんプラスというサービスがあり、各ステージごとにATM手数料の無料回数、振込手数料の無料回数が決まってきます。取引の種類によってスタンプをゲットでき、そのスタンプの数が多くなるとステージが上がるという仕組みになっています。ステージは、レギュラー、シルバー、ゴールド、プレミアムの順に上がっていきます。

ステージごとのATM手数料の無料回数と振込手数料の無料回数を以下に示しました。

ここですごいのが、一番低いステージのレギュラーでもATM手数料の無料回数が2回、振込手数料の無料回数が3回あることです。もちろんau経済圏にどっぷり浸かっている方はステージも上げやすいかもしれません。しかし、そうで無くても無条件で手数料の無料回数をゲットできるのはとても大きなメリットだと思います。

各ステージに上がる条件は下記の公式HPでご確認ください。

なお、ATMは、セブン銀行、ローソン銀行、イーネット、三菱UFJ銀行、ゆうちょ銀行が対応しています。

3.定額自動入金サービス

これは住信SBIネット銀行と似ている部分ですが、本人名義の金融機関から、毎月一定額をauじぶん銀行の口座に無料で取寄せできるサービスのことです。

住信SBIネット銀行は自動振込もありましたがauじぶん銀行は自動入金サービスのみとなっています。

しかし、定額自動入金だけでも救われる方は多いのではないでしょうか。

4.キャッシュカード無しでATM取引が可能

これも住信SBIネット銀行の同じですが、auじぶん銀行もアプリによってATM取引が可能になっています。なのでATM取引にキャッシュカードは不要です。

また、住信SBIネット銀行ではスマート認証NEOの登録が必須条件でしたが、auじぶん銀行では特に条件無しでOKです。

auじぶん銀行のデメリット

1.金利を0.2%にするために条件がある

楽天銀行のとこでもお話ししたように、楽天銀行は、楽天証券と連携させるだけという1つの条件で金利を上げることができます。

しかし、auじぶん銀行ではau Payとauじぶん銀行の口座連携、au Payカードの支払い先にauじぶん銀行を設定、auカブコム証券とauじぶん銀行を口座連携という3つも条件を達成しなければ0.2%の高金利を獲得できません。

1つ1つの条件の難易度はそこまで高くはありませんが、使う予定のない証券口座の開設やクレジットカードの作成には抵抗がある方もおられると思います。

2.アプリで入出金できるがロック解除の手間がある

auじぶん銀行には、ATMロックという機能が付いています。セキュリティー面で考えると良い機能なのですが、逆に言うと、解除するのに手間がかかるということがデメリットです。

さっとお金を下ろしたい時にもこのちょっとした手間によってすぐに下ろすことができません。

auじぶん銀行はこんな自分に向いている銀行

- 証券口座などの開設をしたり、いろいろ連携させるのが苦ではない方

- 高金利を求める方

- スマホでATMや定額自動入金サービスなど利便性を求める方

- 手数料の無料回数が無条件で欲しい方

おすすめのネット銀行その5「UI銀行」

UI銀行は、東京きらぼしフィナンシャルグループが設立した銀行で、2022年の1月からサービスの提供を開始したとても新しいネット銀行です。

UI銀行のメリット・デメリットの一覧はこちらです。

UI銀行のメリット

- 普通預金金利が無条件で0.1%

- 割と軽い条件で手数料の無料回数をゲット

- キャッシュカード無しでATM取引が可能

UI銀行のデメリット

- 歴史が浅い

- 利用可能ATMが少ない

それぞれ解説していきます。

UI銀行のメリット

1.普通預金金利が無条件で0.1%

UI銀行の普通預金の金利は税引前で0.1%です。楽天銀行やauじぶん銀行とは違って、普通預金の金利を上げるための条件は一切ありません。

あおぞら銀行BANK支店の税引前で0.2%には及びませんが、無条件で税引前0.1%でも、充分な高金利です。

2.割と軽い条件で手数料の無料回数をゲット

UI銀行にはUIプラスというステージごとに手数料の優遇サービスがあります。

ステージは5つあり、預金の1ヶ月の平均残高の金額によって決まります。ステージ2までは、残高が10万円で達成することができ、ATM手数料の無料回数3回、他行振込手数料の無料回数5回をゲットできます。

ステージ3からは残高が300万円になってきますがステージ2の手数料無料回数でも充分だと個人的には思っています。

また詳しくはUI銀行の下記HPでご確認ください。

3.キャッシュカード無しでATM取引が可能

住信SBIネット銀行やauじぶん銀行と同じようにUI銀行では、キャッシュカード無しでATM取引が可能です。

やはりキャッシュカードを持ち歩く必要がないのは便利ですよね。

UI銀行のデメリット

1.歴史が浅い

UI銀行は、2022年1月17日に誕生したばかりなので、歴史の浅いところがあり、人によっては不安に感じる方がおられると思います。

ただ、全国に130店舗の有人店舗もありますので、対面でのサポートも充実しており、安心材料もあります。

2.利用可能ATMが少ない

UI銀行に対応している銀行は、きらぼし銀行とセブン銀行のみです。

UI銀行は、キャッシュカード無しでATM取引が可能というメリットは大きいのですが対応しているATM自体が少ないことは大きなデメリットと言えます。

UI銀行はこんな自分に向いている銀行

- 証券口座などの開設をしたり、いろいろ連携させるのに抵抗がある方

- 手数料の無料回数を簡単に入手できることを求めている方

- 金利も高金利を求める方

- キャッシュカードを持ち歩きたくない方

おすすめのネット銀行5選のまとめ

今回はおすすめのネット銀行5選ということでご紹介させていただきました。

5つの銀行の中で自分に向いている銀行は見つかりましたか?

記事を読んでいただけた方はそれぞれのネット銀行のメリット・デメリットが理解できたかと思います。ご自身の性格、銀行に対して求める条件に合った銀行をぜひ口座開設してみて下さい。

なお、この記事を書いた時期から制度などは変更される可能性があります。細かい情報は各銀行のホームページで口座開設前に必ず確認してください。

最後まで読んでいただきありがとうございました(^ ^)

以上、ぶっちゃのアウトプットでした!またね〜!!

SNSやってます!フォローしていただけると僕がかなり喜びます!

・X (旧Twitter)→ ぶっちゃ 😺VTuber🍙

・Instagram → ぶっちゃ😺VTuber🍙

コメント