今から始めるなら、新NISA(つみたて投資枠)とiDeCoはどっちを優先したらいいの?

新NISAとiDeCoを簡単に知りたいな〜。

そんな気持ちを抱えている方へ向けて書いています。( ・∇・)

目次

こんにちわ、FPネコのぶっちゃと言います。2級・ファイナンシャルプランニング技能士、日本証券業協会・1種外務員資格を取得しています。

今回は、初心者向け!「新NISA(つみたて投資枠)VS iDeCo」優先するならどっち?ということで、新NISAの中でも長期投資に向いているつみたて投資枠とiDeCoの優先順位についてお話ししていきます。

結論、人によるが、基本は新NISA(つみたて投資枠)を優先で良い!

この記事を読めば、何もわからない初心者でも、新NISA(つみたて投資枠)とiDeCoのポイントについて理解でき、基本的に新NISA(つみたて投資枠)を優先するべきという理由が分かると思います。

それぞれのポイントを理解して自分に合ったスタイルで資産形成をしていきましょう!

また、現行NISAと新NISAの変更点は別の記事がありますので興味がある方は下記のリンクから見てみてください。

関連記事・・・2024年新NISAは何が変わるの?ざっくり要点を絞って解説!

NISAの制度、iDeCoの制度について初心者でも分かるように解説

NISAの制度、iDeCoの制度をざっくり解説

NISAとiDeCoは日本語にするとそれぞれ、

NISA・・・少額投資非課税制度

iDeCo・・・個人型確定拠出年金

となります。

NISAは、証券会社や銀行で少額から始めれる投資の非課税制度です。口座を開設する金融機関によっては100円から投資が可能です。

iDeCoは、証券会社、銀行だけでなく保険会社でも始めれる、年金制度です。日本の年金制度には、日本に住んでいる20歳以上60歳未満の人が対象の国民年金と会社員が対象の厚生年金があります。国民年金と厚生年金を合わせて公的年金と言います。この公的年金とは別に、年金の上乗せを目的とした私的年金と言われるものがいくつかあります。iDeCoはこの私的年金に当たります。

NISAは、「The 投資制度」、iDeCoは、「年金制度の1つ」と簡単に捉えてください。

NISAの制度、iDeCoの制度の共通点

NISAの制度、iDeCoの制度にはある共通点があります。

それは、投資の運用益が非課税という点です。

投資の運用益が非課税?

となる方もおられると思いますのでわかりやすく解説します。

もしそれは理解してるよ!という方は、次の項目の「新NISA(つみたて投資枠)VS iDeCo」までお進みください。

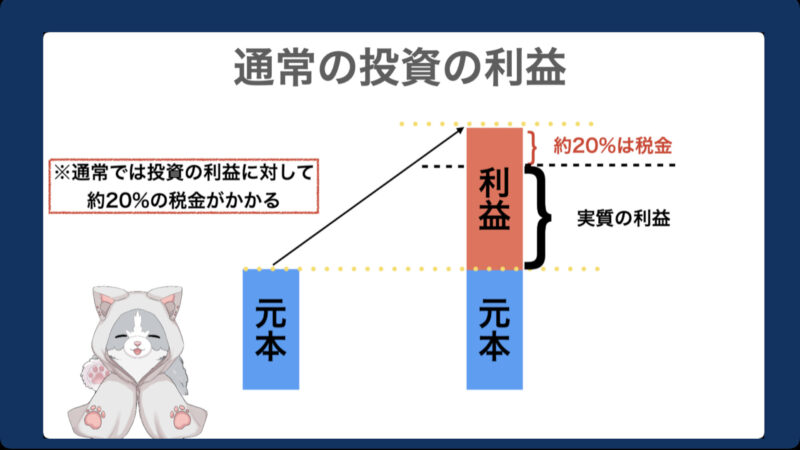

それでは、投資の運用益が非課税ということについて解説していきます。まず、図.1をご覧ください。

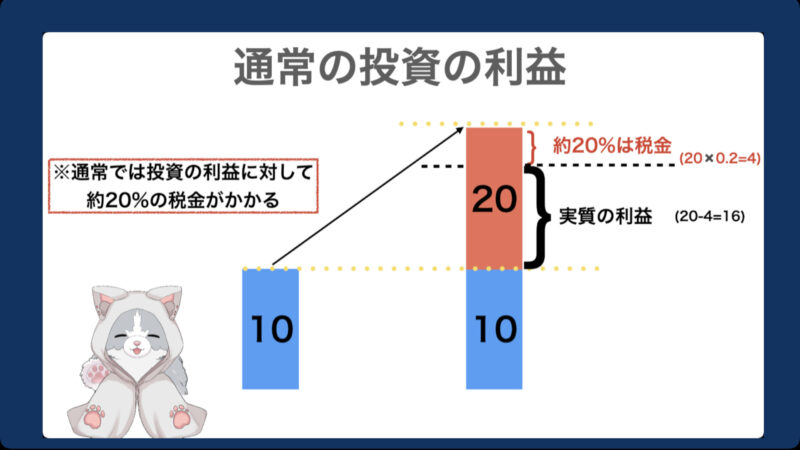

通常、投資の利益には約20%の税金が掛かります。なので、実質の利益は、利益から税金を引いた部分だけになります。これを数字の例で表したものが図.2 になります。

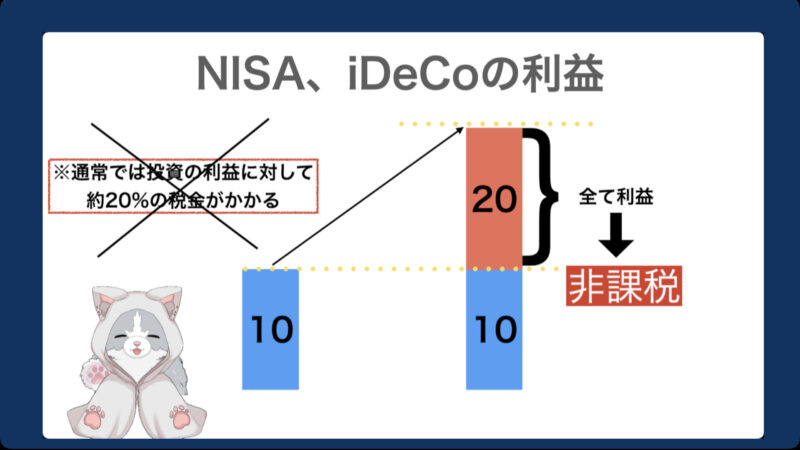

10万円から運用して20万円の利益を出したとします。利益の20万円には20%の税金が掛かりますので実質の利益は16万円となります。しかし、NISAとiDeCoの制度を用いると、利益部分に掛かっていた約20%の税金が掛かりません。NISAとiDeCoを用いた場合の図を図.3に示します。

先ほど図.2では、実質の利益が16万円であったとこが、図.3では全て利益になるので20万円丸々手に入ります。ざっくりですが、これが投資の運用益が非課税という制度になります。そして、NISA、iDeCoの制度の共通部分であることを理解しておいてください。

「新NISA(つみたて投資枠)VS iDeCo」を初心者でも理解できるよう解説

ここからは、新NISA(つみたて投資枠)VS iDeCoと題してそれぞれのポイントを比較していきます。

まずは、それぞれの比較の図.4からご覧下さい。

図.4では、6つの項目で比較しています。これからこの6つの項目をそれぞれ説明していきます。

非課税期間

非課税期間とは、投資の運用益が非課税になる期間のことです。

新NISA(つみたて投資枠)では、これが無期限なので、制度を利用している間ずっと非課税で投資運用ができます。一方、iDeCoは、制度自体が最大で75歳までという決まりがありますので、加入した時から75歳を迎えるまでが非課税期間になります。

なので、これに関しては、非課税期間が無期限である新NISA(つみたて投資枠)が圧勝だと思います。

年間投資額

年間投資額は、年間の投資上限額のことです。

新NISA(つみたて投資枠)は、年間で120万円まで投資することが可能です。

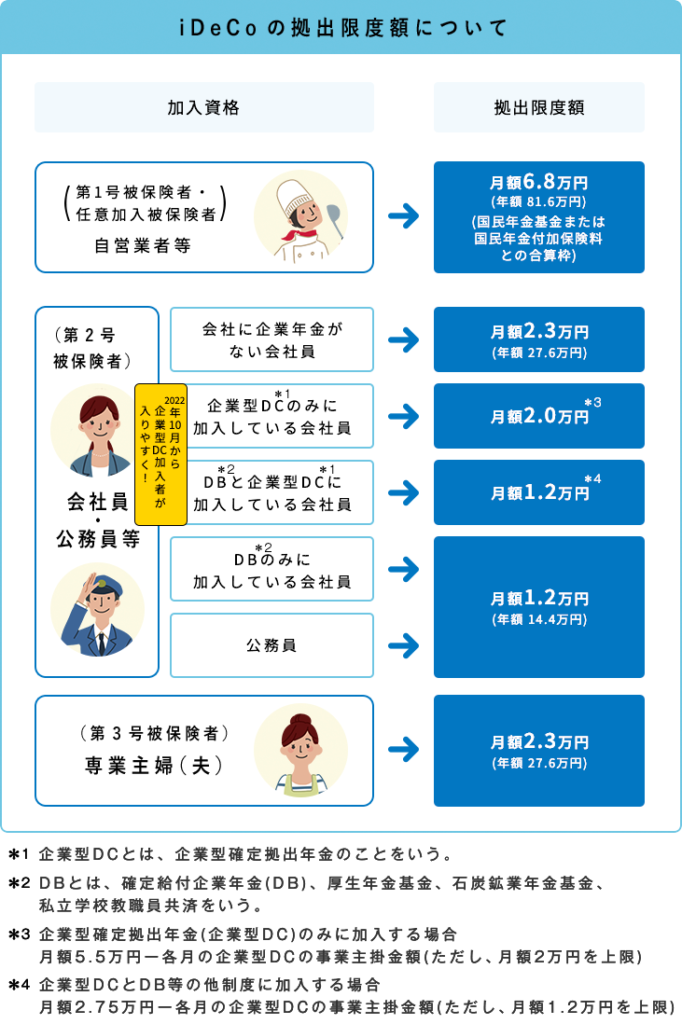

iDeCoは、年間で14.4〜81.6万円の範囲で制度を利用できますが、人によって上限額が変わってきます。少し複雑ですので、iDeCoのホームページにある分かりやすくまとめた図を用意致しました。図.5 をご覧下さい。

自分が、自営業者なのか、公務員なのか、専業主婦なのかもしくは、企業年金などの別の私的年金に加入しているかで年間の投資額が決まってきます。結果的に、年間投資額は、新NISA(つみたて投資枠)の方がiDeCoに比べて多いです。しかし、元々iDeCoの上限額ぐらいで投資を考えている方であれば実際大差はないのかなと思います。もちろん120万円投資できる方からすると、新NISA(つみたて投資枠)の勝利でしょう。

節税効果

「NISAの制度、iDeCoの制度についてざっくり解説」の項目でもお話ししましたが、新NISA(つみたて投資枠)もiDeCoも投資の運用益は非課税です。これも1つの節税効果になります。元々、投資の利益に対して約20%の税金が掛かるところが非課税になるので立派な節税となります。

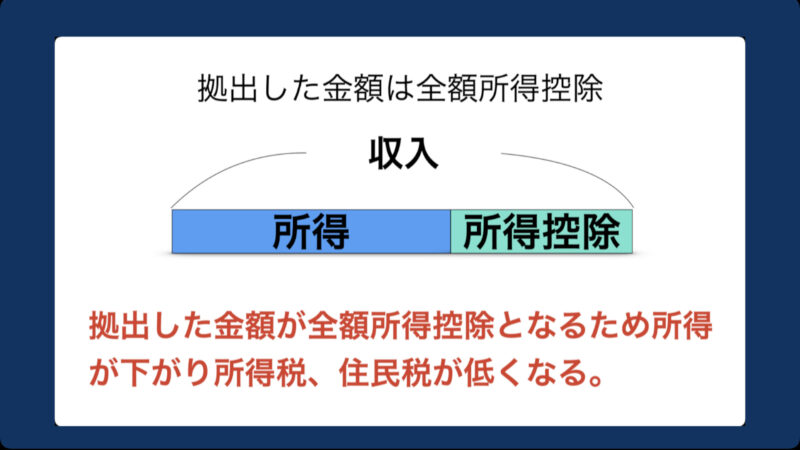

ただ、iDeCoにはもう1つ節税効果があります。それは、拠出した金額が全額所得控除になる点です。簡単に言うと、所得税、住民税の支払い金額を少なくできます。

少しわかりにくいと思いますので、まず所得控除について簡単にご説明致します。

皆さんは、所得税と住民税を支払っているかと思います。この金額は、人によって異なります。じゃあどのように決まるのかと言いますと、課税される所得によって決まります。図.6をご覧下さい。

収入から様々な所得控除を引いて残ったものが、課税される所得になります。所得控除には、皆さんに馴染みの深いもので、生命保険料控除、地震保険料控除、社会保険料控除などが含まれています。この課税される所得に対してある割合を掛けて所得税、住民税の支払い金額を決めています。なので、所得控除が多くなって、課税される所得が小さくなると所得税も住民税も少なくなります。つまり、iDeCoでは、拠出した金額が全て所得控除に回ってくれるので、課税される所得が減り、節税に繋がります(iDeCoでは、月払いと年払いで投資できるのですが、この時にお金を出すことを拠出と言います)。

結果的に、節税効果に関しては、iDeCoが圧勝かと思います。

資金ロック

資金ロックというのは、制度を用いて投資しているお金を、いつでも引き出すことができるのかどうかを意味しています。

新NISA(つみたて投資枠)は、通常の特定口座などで投資しているのと同じで、自分が思った時に全てを引き出すことができます(何日かのラグはあります)。

それに対して、iDeCoには、原則60歳までお金を引き出すことはできないルールがあります。

もし、途中で掛け金の支払いが厳しくなると、支払い金額を減額するか、停止するしかありません。その時も60歳まで引き出すことはできません。この資金ロックは、資産形成をしていく上では、大きなデメリットになると僕は思っています。それは、いくら老後のお金だからと言ってもいきなり大量の現金が必要になった時に、引き出すことができないというのはかなりのリスクだからです。

住宅ローン、教育資金、結婚式の資金などいろんなライフイベントがあります。それらの支払いの目処が立っている方の場合は、いきなり大きな出費が出る可能性は低くはなりますのでこのデメリットは多少は軽減されるかもしれません。

しかし、資金ロックはデメリットでしかないので、資金ロックのない新NISA(つみたて投資枠)の勝利だと思います。

払出時

投資している金額を引き出す時に課税されるかどうかというお話しです。

「え?さっき新NISA(つみたて投資枠)もiDeCoも投資の運用益に掛かる税金は0って言ったじゃん!」

と思った方がおられるかもしれません。

確かに、運用益は非課税なので、利益を出した部分に掛かる税金は0です。しかし、今回は、利益だけでなく投資に出した元本も含めてトータルで税金が掛かるかどうかという意味になります。

そして、新NISA(つみたて投資枠)とiDeCoの内どちらかは非課税、どちらかは課税となります。非課税なのは、新NISA(つみたて投資枠)で、iDeCoが課税です。

実は、iDeCoが払出時にトータルで課税されるのは、iDeCoが年金制度だからです。元々、年金受給者は、雑所得という枠組みで税金を支払っています。なのでiDeCoも雑所得として課税されます。

しかし、iDeCoには、受け取り方がいくつかあって、その受け取り方によって、所得の種類も変わってきます。iDeCoの受け取り時に、雑所得の分類でないパターンとしては、退職所得として、課税される方法があります。この退職所得には退職所得控除という特別な大きな控除を利用できます。雑所得にも公的年金等控除という控除がありますが、退職所得控除の方が大きな控除となります。なので、現段階では、iDeCoの受け取り方を工夫して退職所得控除を用いれば、ほぼ税金を掛けずに受け取ることが可能になっています。

しかし、退職所得控除は、元々退職金に掛かる退職所得に対しての特別な控除です。なので、未来的に、「やっぱ、iDeCoは年金制度だから、退職所得控除は無しにしよう!」と政府が言って制度が変わる可能性も充分考えれます。また、20年、30年経ってもずっとこの退職所得控除自体が残っているという保障はどこにもありません。現に、退職所得控除についての見直しが検討されています(2023年9月現在)。退職所得控除がなくなるとiDeCoを受け取る際の税金は、魔逃れません。

なのでこの払出時の項目では、未来のことも考えて、新NISA(つみたて投資枠)の勝利だと思います。

投資商品

新NISA(つみたて投資枠)の投資商品は、投資信託です。新NISA(つみたて投資枠)の対象の投資信託は、金融庁が、長期、積立、分散投資に向いているかや手数料などから判断して、ぼったくりの商品を省いてくれています。なので、投資初心者の方でも安心して商品を選ぶことができます。

一方、iDeCoに関しては、元本確保型の商品である、定期預金、保険と元本変動型の商品である投資信託があります。元本確保型に関しては、投資の利益に掛かる税金が0という恩恵を受けれないので、おそらくiDeCoをしているほとんどの方が投資信託で行なっていると思います。ただ、この投資信託の商品に関しては、新NISA(つみたて投資枠)のように金融庁が厳選した商品ということではないので中にはぼったくり商品もあります。なので、商品を選ぶ際に注意が必要です。あと、iDeCoは、新NISA(つみたて投資枠)と比べて、選べる投資信託の商品数が少ないです。

結果的に、投資商品の項目に関しても、新NISA(つみたて投資枠)の勝利と言えると思います。

投資信託に関して興味がある方はこちらもぜひ読んで見てください。

新NISA(つみたて投資枠)と iDeCoは初心者からするとどっちが優先?

新NISA(つみたて投資枠)とiDeCoで、6つの項目の比較をしてみた結果を見ると、基本的には新NISA(つみたて投資枠)を優先したのでいいのかなと僕は思っています。

もちろん、現在の資産状況や年収、性格によってはiDeCoの方が良いというパターンは全然あります。

iDeCoには、拠出した額が全額所得控除される最大のメリットがありますので、人によって節税効果の違いがあり、かなり節税できる方もいます。資金ロックに関しても、自分はどうしも引き出してしまうという性格の方からするとメリットになるかもしれません。

ですが、新NISA(つみたて投資枠)の非課税期間が無期限、商品は金融庁が厳選してくれている、資金ロックはないという特徴から考えると、基本的には新NISA(つみたて投資枠)を優先でいいと思います。

まとめ

今回は、新NISA(つみたて投資枠)とiDeCoはどちらを優先するべきかについてお話ししてきました。自分のことと照らし合わせてどちらを優先するべきなのか理解できたでしょうか?

資産形成をする上で新NISA(つみたて投資枠)とiDeCoの非課税制度はとても重要です。制度をしっかりと理解して未来のために資産を増やしていきましょう。

今回の記事を読んで、新NISA(つみたて投資枠)とiDeCoのポイントについて理解し、基本的には新NISA(つみたて投資枠)優先で良いという理由について分かっていただければ幸いです。

最後まで読んでいただきありがとうございました(^ ^)

以上、ぶっちゃのアウトプットでした!またね〜!!

SNSやってます!フォローしていただけると僕がかなり喜びます!

コメント