資産形成はなぜ必要?

日本の現状問題は何があるの?

そんな疑問をお持ちの方へ向けて書いています。( ・∇・)

目次

こんにちわ、FPネコのぶっちゃと言います。2級・ファイナンシャルプランニング技能士、日本証券業協会・1種外務員資格を取得しています。

今回は、資産形成はなぜ必要なのか?その理由の背景である日本の現状問題も合わせてお話ししていこうと思います。

結論、

銀行でお金は増やせない、賃金上がらず物価は上がる、未来の年金受給額は低下

という理由から資産形成は必要

この記事を読めば、日本の現状問題と合わせて、資産形成はなぜ必要なのか理解することができます。

2024年から初まる新NISAを利用して資産形成を行う方もおられると思います。そういった方にも参考になると思います。

NISAについてまとめた記事がありますので興味がある方は下記のリンクから見てみてください。

関連記事・・・2024年新NISAは何が変わるの?ざっくり要点を絞って解説!

資産形成とは?

資産形成とは

資産形成とは、資産をゼロから築いていくことです。資産形成を始めようとした時に、資産が0という方は実際には少ないと思います。

なので、現段階の自分の資産を膨らませていくイメージで捉えてください。

資産形成は、目的、目標を決めて行うことが一般的です。

老後の資金を作りたい、住宅を買うための資金を作りたい、教育資金を作りたい、など目的を決めて、自分でのペースで行っていくことがとても重要です。

資産形成の方法

金融庁は、資産形成には「貯蓄」と「投資」の2つの方法があると言っています。

貯蓄とは、お金を蓄えていくことです。皆さんが馴染みの深い銀行の預金などが当たります。

銀行の普通預金は、投資と違って、自由に引き出すことが可能です。なので、日常生活で使うお金は、銀行預金に入れておくという使い方をします。

一方投資は、お金を増やす目的で行います。一番有名な株式投資や、つみたてNISAやiDeCoでも対象の投資信託など投資にはいろんな種類があります。

投資の特徴としては、銀行の預金に比べて利回りが高いことです。利回りとは投資した金額に対して収益がどれくらいになるかを表す割合のことです。

日本の銀行の普通預金金利は、0.001%のとこが多いです。その場合、100万円預けても、10円しか増えません。投資の世界では、5%などの利回りを確保することができます。すると、100万円投資した場合、5万円増えることになります。

銀行預金に比べると大きな差ですよね。

しかし、投資には元本割れのリスクがあります。元本とは実際に投資した金額のことで、元本割れというのは資産がマイナスになるということを表します。

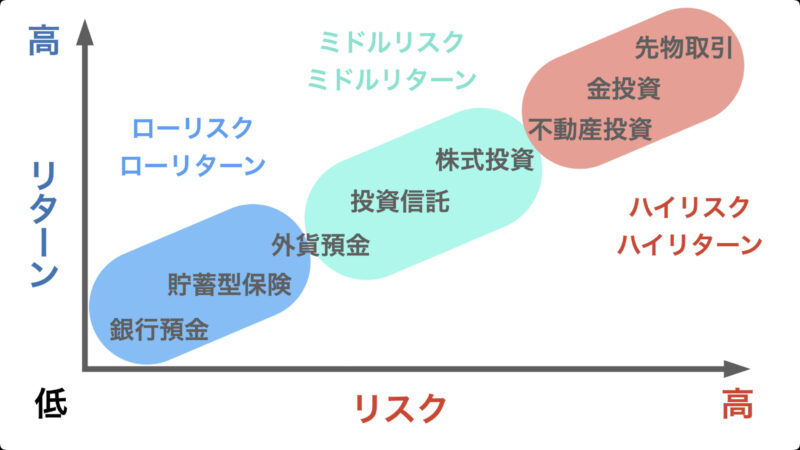

なので投資を始める際は、リターンとリスクについて考えて行う必要があります。

一般的なリターンとリスクの図を下記に示します。

つみたてNISAやiDeCoでは、図の真ん中に位置する投資信託を活用する方が多いと思います。

もし投資信託について知りたい方、興味がある方は下記の記事もぜひ見てみてください。

資産形成はなぜ必要?

「資産形成はなぜ必要?」この答えには、日本の現状問題が関わっていると僕は思っています。今回は、日本の現状問題を以下の3つに分けてお話しさせていただこうと思います。

・日本の現状問題その①(銀行の普通預金金利が低い)

日本の現状問題その②(賃金は上がらないが物価は上がる)

・日本の現状問題その③(未来の年金受給額は低下?)

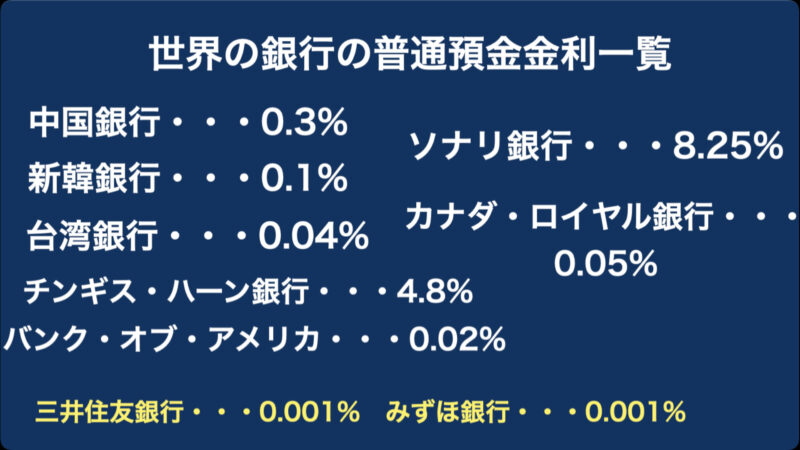

日本の現状問題その①(銀行の普通預金金利が低い)

先ほどもお話ししましたように、日本の銀行の普通預金金利はとても低いです。大手の銀行と言われている、三井住友銀行やみずほ銀行でも、0.001% / 年です。

じゃあ世界の銀行の普通預金金利はどうなのか気になりますよね。下記に世界の銀行の普通預金金利を並べた図を出しておきます。

日本の銀行の普通預金金利が他の国と比べて低いことが分かると思います。

では、次に日本人が銀行の預金にどれだけ預けているのかを見ていきます。

2023年に日本銀行が出しているデータ(参考:資金循環の日米欧比較)によると、米国の家計の金融資産構成は、現金・預金の割合は、12.6%を占め、株式・投資信託の合計割合は、51.3%を占めています。

それに比べて、日本人の家計の金融資産構成は、現金・預金の割合が54.3%を占め、株式・投資信託の割合は約15%ほどです。

アメリカと日本では、投資の割合と現金・預金の割合がほぼ反対という結果になっています。

つまり、日本人の多くは、ほとんど資産が増えることのない銀行にたくさんのお金を預けているということになります。

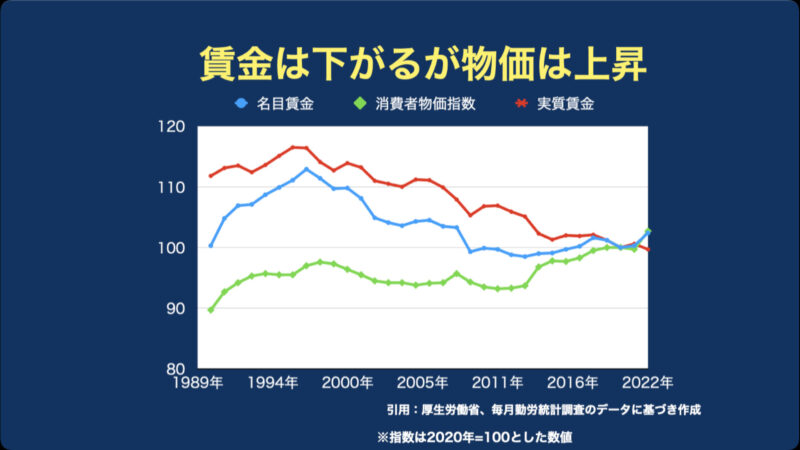

日本の現状問題その②(賃金は上がらないが物価は上がる)

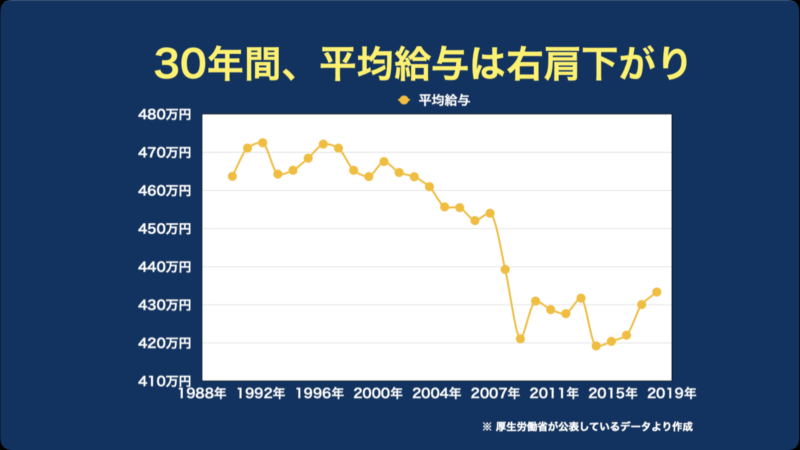

日本では、約30年間、平均給与が右肩下がりになっているのをご存知ですか?

引用:厚生労働省HP

これにはいくつかの理由が考えられていて、日本の経済が成長していない(生産性が低い、平均して企業規模が小さい、IT化の遅れ)、雇用の維持の優先などが挙げられています。

これらの問題を解決しなければ、賃金上昇はなかなか現実的には厳しいです。

また、物価に関してはどんどん上昇していっています。

普段、僕たちが購入しているモノやサービスには全て値段がつけられていますが、これらを全体的に捉えたものが物価になります。簡単なイメージとしては、「最近、ガゾリンや卵や電気代などいろんなモノの価格が上がってるな〜。」と感じた時、物価が上昇しているんだなぐらいでOKだと思います。

下記に賃金減少、物価上昇を表した図を示します。

この図を見ると賃金は上がらず、物価は上がっていっているのが分かるかと思います。

賃金減少、物価上昇は、結局、日々の生活をどんどん苦しめることに繋がります。

日本の現状問題その③(未来の年金受給額は低下?)

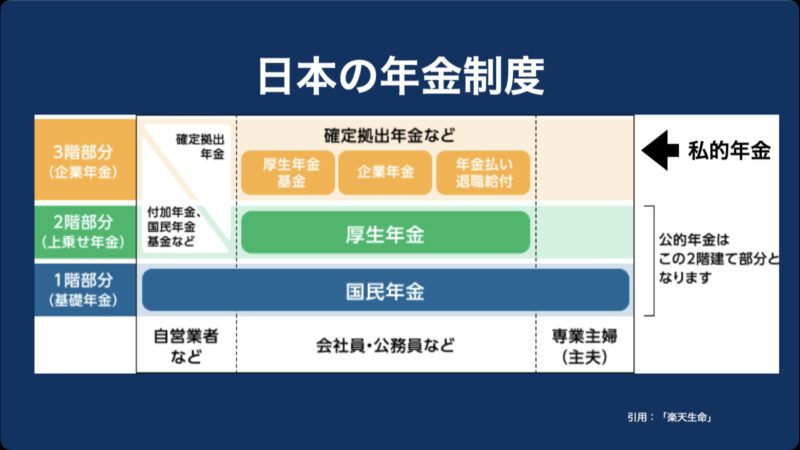

ここからは、僕が、未来の年金受給額は低下するだろうと予想している理由をお話ししていきます。まずは日本の年金の制度について簡単にご説明いたします。

日本の年金制度は3階建ての構成になっています。1階部分は20歳〜60歳未満の国民が加入することになっている国民年金、2階部分は会社員、公務員などが加入する厚生年金、3階部分は基本的には任意で加入する企業年金となっています。

引用:楽天生命HP

次に、年金の財源はどこからきているのかについてです。年金の財源は次の3つになります。

1. 国民が納めた保険料・・・国民年金、厚生年金のそれぞれ自分が加入している年金で支払っている保険料

2. 国庫負担金・・・僕たちが納めている税金たち

3. 積立金・・・国民が納めた保険料の内、年金給付に使われなかった分を積み立てて運用に回しているお金

これら年金の財源は、ほとんど仕事をしている国民が負担していることが分かると思います。

年金の財源を作る国民と年金を受け取る国民の割合はこれからどのように変わっていくでしょうか?

日本は高齢大国です!

現在は、3割が高齢者と言われています。つまり、3人で1人の高齢者を支えているイメージです。しかし、50年、100年経過すると4割、5割が高齢者になると予想されています。

今後、増税や社会保険料増加は魔逃れないだろうし、それらにも限界がありますので、結果的に年金受給額も低下するだろうと僕は考えています。

資産形成はなぜ必要?

これまでにお話ししてきた日本の現状問題を考えると、とにかく現在も未来も暗くなっちゃいますよね?

ただ、生きていくためにはこれらの問題と向き合っていく必要があります。そして、向き合うに当たって助けとなるものが資産形成だと僕は思っています。

なので資産形成は、必要です!

まとめ

今回は資産形成はなぜ必要なのかについて、日本の現状問題を合わせてお話しさせていただきました。

資産形成のやり方は人それぞれでですし、自分のペースで行っていくことが大切です。投資に回しすぎて、普段の生活が苦しいとなっては意味ないですし、無理のない範囲で資産形成を行っていきましょう。

この記事を見て、資産形成はなぜ必要なのかについて理解していただければ幸いです。

最後まで読んでいただきありがとうございました(^ ^)

以上、ぶっちゃのアウトプットでした!またね〜!!

SNSやってます!フォローしていただけると僕がかなり喜びます!

・X (旧Twitter)→ ぶっちゃ 😺VTuber🍙

・Instagram → ぶっちゃ😺VTuber🍙

コメント