そもそも投資信託ってなーに?

投資信託のメリット、デメリットは?

投資信託はどんな人に向いているの?

そんな疑問をお持ちの方へ向けて書いています。

目次

こんにちわ、FPネコのぶっちゃと言います。2級・ファイナンシャルプランニング技能士、日本証券業協会・1種外務員資格を取得しています。

今回は、投資信託とは何なのか、初心者でもわかるような内容で書いてみました。そして、メリット、デメリットを踏まえてどんな人に投資信託が向いているのか解説してみました。

結論、投資信託は「投資初心者の人、面倒くさがり屋の人、リスクをそこまで背負いたくない人」に向いている商品です。

この記事を読めば、投資信託の概要、仕組みを理解することができます。また、メリット・デメリットを知ることによって、どんな人に投資信託が向いているのかがわかります。

自分の性格と照らし合わせながら最後までご覧ください( ・∇・)

そもそも投資信託とは?

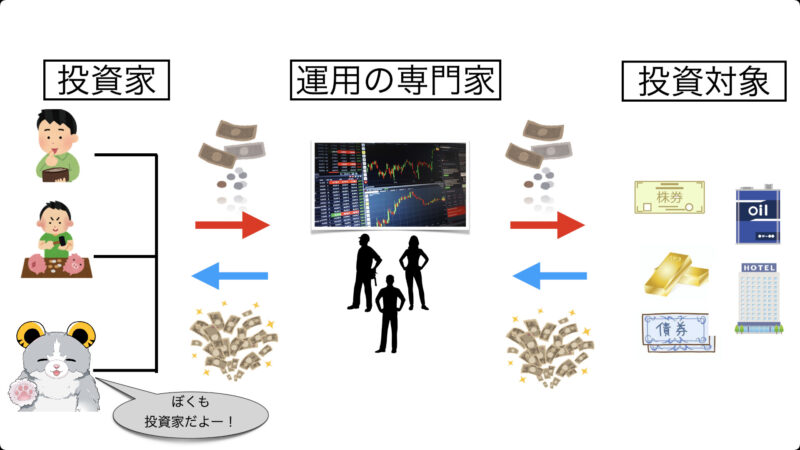

投資信託とは、たくさんの投資家から集めたお金を1つにまとめ、その資金を資産運用の専門家が、様々な投資先に投資して運用するという仕組みの金融商品です。

言葉だけでなかなか理解するのが難しいと思いますので、簡単な図を用いてお金の流れを説明します。

- まず、ぼくたち投資家はそれぞれある金額を出し合います。

- そのお金を基金として運用の専門家が、株式や債券、不動産などへ投資・運用します。

- そして、運用の成果に応じてそれぞれの投資家へ還元されるという流れになります。

商品によって投資対象が、株式だけのものや債券だけのもの、もしくは株式と債券が混ざったものなど複数の種類があります。

また、株式では株の数を「何株」なんて言いますが、投資信託では「何口」など口数を取引の単位としています。

投資信託は、「基準価額」という資産価値をもとに商品の売買を行ないます。

基準価額とは、「投資信託の値段のことで、株式で言うと株価のようなもの」とイメージしておいてください。また、基準価額は、複数の銘柄それぞれの時価評価をもとに、1日に1度だけ算出されます。

投資信託の仕組みは?

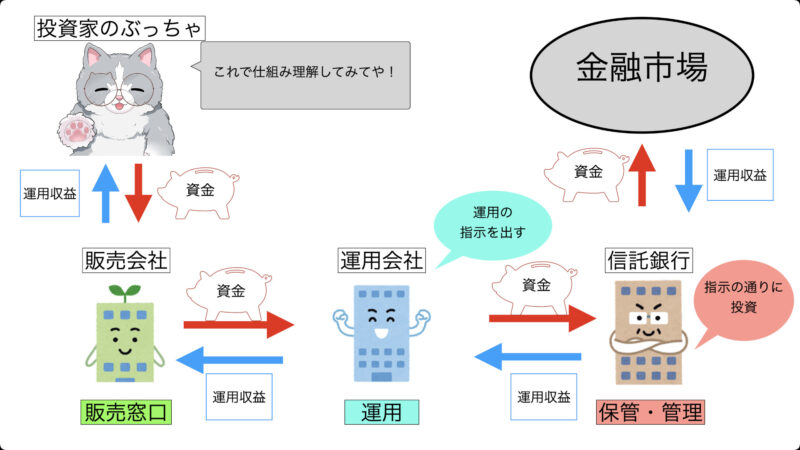

投資信託の仕組みを知る上で知っておくべき機関が3つあります。3つの会社の役割をすでに知っている方は飛ばして、仕組みの説明のとこへ移動してください。

- 販売会社

- 運用会社

- 信託銀行

それぞれの会社の役割を簡単にご説明します。

販売会社

- 投資信託の募集・販売

- 目論見書(投資信託の説明書のような物)、運用の報告書の交付

- 分配金・償還金の支払い

運用会社

- 投資信託商品を作る

- 信託銀行に運用の指示を出す

- 目論見書(投資信託の説明書のような物)、運用の報告書の作成

信託銀行

- 運用会社からの指示に従い、株式や債券等への投資・管理

- 信託財産(投資家から集めたお金)の保管・管理

投資信託の仕組み

ぼくを投資家として、投資信託の仕組み、資金の流れを簡単にまとめてみました。

- まず、販売窓口である販売会社で商品を決めて購入し、資金を渡します。

- 販売会社は購入によって受け取った資金を、運用してもらうために運用会社に渡します。

- 運用会社は販売会社から受け取った資金を、信託銀行に渡すと同時にどのように運用するかの指示を出します。

- 信託銀行は運用会社から受け取った資金を用いて、運用の指示通りに金融市場へ投資します。また、資金の保管と管理も行ないます。

- そして、金融市場で得た運用収益は、さっきとは逆の流れで投資家の元まで還元されるという流れになります。

投資信託のメリット

投資信託のメリットを以下の4つに分けさせて頂きました。

- 手軽に分散投資

- 少額から始めれる

- つみたてNISAやiDeCoにも対応

- 専門家が運用してくれてほったらかし投資ができる

それぞれ解説していきます。

1. 手軽に分散投資

投資信託は手軽に分散投資ができ、その分散投資は、リスクを低減させる働きをしてくれます。

分散投資にもいくつか種類がありますので3つに分けてみました。

- 株式との違いによる分散投資

- 投資先の種類の豊富さによる分散投資

- 時間分散による分散投資

株式との違いによる分散投資

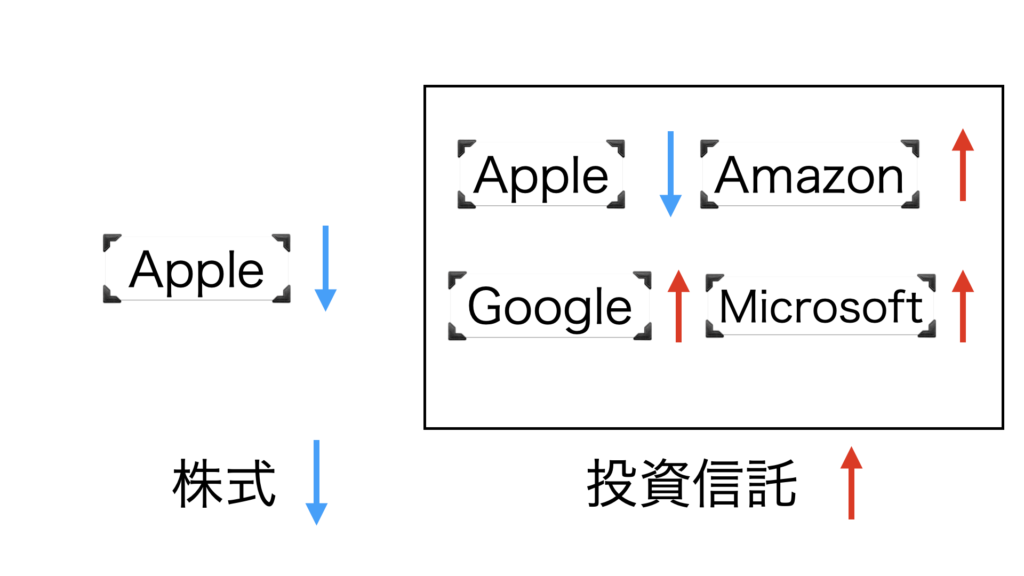

1つの企業の株式だけ投資していると、その企業が倒産した場合、価値がなくなってしまいます。

しかし、投資信託は、商品の中に複数の企業が入っているため、1つの企業の業績が悪化したとしても他の企業がカバーしてくれるので、そのダメージを減らすことができます。イメージできない方は下の図と説明を見てください。

例として、Appleの株式とApple、Amazon、Google、Microsoftの仮想の投資信託にそれぞれ投資していると仮定して、株式と投資信託を比較してみます。

Appleの業績が下がり株価が下がると、株式のみの場合、資産は減ります。

しかし、投資信託の場合、Appleの業績が下がり株価が下がっても、他の企業がカバーしてくれてトータル的に資産が増えるということがあります。もちろん必ずしもカバーしてくれるとは限りませんが、リスクを低減することはできます。

投資先の種類の豊富さによる分散投資

投資信託は株式だけ、債券だけというように1つの種類にだけ投資することができます。

しかし、国内株式、国内債券、海外株式、海外債券など複数の種類を1つのセットにした投資信託などもあります。そして、投資の種類だけではなく、国や地域も複数に分けて投資をすることができます。もはや、全世界の株式を取り入れた商品もあります。

そもそも国によっては個別としては投資できないような国もありますが、投資信託では可能になります。

これらのように投資信託は、株式、債券などの投資の種類だけではなく国や地域含めての種類が豊富です。

時間分散による分散投資

時間分散とは購入時期による分散ということになります。投資信託は定期購入を設定することができます。

一括投資だと、そこで取得単価が決まってしまうので、その後の価格変動のリスクを受けてしまいます。しかし、同じ金融商品への投資だとしても、毎月や毎週など定期的に購入し、長期間投資をすることで時間軸に対しても分散することができます。

つまり、投資期間が長くなれば、その分、価格変動の影響は平均化され、リスクを低減することができます。

定期的に購入して、取得単価を平均化させる手法をドルコスト平均法と言います。

2. 少額から始めれる

日本の株式の場合、通常100株をセットとして購入するため、1株3000円でも30万円必要となります。しかし、投資信託だと、金融機関によっては100円から購入することができます。

これは、投資信託の場合、多くの投資家から資金を集めているので1人あたりで考えると少額でも大丈夫というイメージです。

投資経験が無い方や初心者の方でも少額から投資できるのなら試しに投資信託で投資をしてみようかなと思いますよね。

3. つみたてNISAやiDeCoにも対応

投資信託は長期投資に向いている商品で、「つみたてNISA」や「iDeCo」にも対応しています。

「つみたてNISA」や「iDeCo」のような未来のお金を作るための制度にはとても相性が良いです。

「つみたてNISA」と「iDeCo」とは、投資で得た利益の税金(通常は利益に対して約20%税金を取られる)が非課税になる制度です。

「つみたてNISA」や「iDeCo」は投資初心者に向けて、国が準備してくれた非課税制度です。投資に対して怖いイメージを持っている方は、試しに「つみたてNISA」や「iDeCo」で投資信託を扱ってみると、怖いイメージだけでも消せるかもしれません。

別の記事でNISA制度から2024年新NISAの内容までまとめたものがあります。もし、NISA制度に興味を持たれた方は以下のリンクから見てみてください。

関連記事・・・「2024年新NISAは何が変わるの?ざっくり要点を絞って解説!」

4. 専門家が運用してくれてほったらかし投資ができる

仕組みのとこでご説明したように、一度、販売会社で商品を購入した後は、運用会社に所属しているファンドマネージャーが投資信託の運用を行なってくれます。そのため、利益を得るために必要である、投資や経済などの知識がなくても投資で利益を出すことができます。

運用期間中は、運用報告書などですぐに自分が選んだ商品の状況を把握することができますので安心感もあります。

また、未来のお金を作っていくのであれば、毎月決まった金額をコツコツ入れていきたいですよね?

投資信託は、毎月決まった日に決まった金額を購入するという設定ができます。

とりあえず商品を決めて、毎月の収入と相談して金額を決めて、支払いの余裕がある日を決めましょう。あとは自動積立としてほったらかしで大丈夫です。

そう、面倒くさがり屋のそこのあなたにもピッタリということです!

長期投資にピッタリの投資信託の選び方をまとめた記事がありますので、興味のある方はぜひ見てみてください。

関連記事・・・[初心者必見]長期投資にピッタリの投資信託を選ぶポイント3選!

投資信託のデメリット(注意点)

投資信託のデメリット(注意点)を以下の3つにまとめました。

- 元本保証がない

- 手数料がかかる

- 株のような取引はできない

1つずつ解説していきます。

1. 元本保証がない

確かに、運用は専門家が行ない、分散もできてリスクを低減することができるのが投資信託です。

しかし、普通の株式のように「値動き」はあり、市場の動向は専門家でもわからない時があります。

そのため、必ずしも利益を得れるわけではありません。つまり、元本割れのリスクはあるということは知っておいてください。

2. 手数料がかかる

投資信託には株式に比べると手数料がかかります。また、手数料は、複数あり、代表的な手数料は以下の3つになります。

- 購入時手数料・・・投資信託を購入するときに支払う手数料。

- 信託報酬・・・投資信託を運用または管理してもらっていることに対して支払う手数料

- 信託財産留保額・・・投資信託を解約したときに支払う手数料。

もちろん値上がりによる利益も大切ですが、手数料が多くかかってくると資産を効率よく増やすことはできません。同じような値動きをする商品でも、手数料は異なる可能性もあります。また、購入時手数料と信託財産留保額に関しては一切かからない商品がたくさんあります。

商品を選ぶ際には、手数料をしっかりリサーチすることが大切です。

3. 株のような取引はできない

通常、市場が開いている時は、常に株価は「値動き」している状態です。そして、株式の場合は自分が、購入したいタイミング、もしくは売却したいタイミングですぐに売買できます。

投資信託の場合は、注文のタイミングから取引が完了するまでに時間がかかります。なので、株式のようにタイミングをみて売買するということができません。

つまり、投資信託は、株式のような短期投資には向いておらず、中期、長期投資用の金融商品というわけです。

※余裕がある方は以下もご覧ください。

投資信託の取引では、ブラインド方式というものが採用されています。ブラインド方式とは、適用される「基準価額」が不明の状況で商品の売買を行わないといけないという方式です。ブラインド方式のため、自分が指定した価格で注文することができません。

まとめ

冒頭でもお話ししましたが、投資信託は「投資初心者の人、面倒くさがり屋の人、リスクをそこまで背負いたくない人」に向いている商品という意味がわかりましたか?ぼくは全て当てはまるので、投資信託をドルコスト平均法で買っています。

もちろん、当てはまらない人も1つの投資先の種類として持っていても良いものだと思います。この記事を読んでくれた皆さんが、資産形成の手法として投資信託を選択肢に入れてもらえれば幸いです。

最後まで読んでいただきありがとうございました(^ ^)

以上、ぶっちゃのアウトプットでした!またね〜!!

SNSやってます!フォローしていただけると僕がかなり喜びます!

・X (旧Twitter)→ ぶっちゃ 😺VTuber🍙

・Instagram → ぶっちゃ😺VTuber🍙

コメント